Che ricadute ha avuto sul mercato dell’arte un anno di Covid-19? Ce lo siamo chiesti molte volte e adesso la risposta ci arriva, netta, dalle pagine di The Art Market 2021, l’ultima edizione del report di Art Basel & UBS, curato come di consueto da Clare McAndrew e pubblicato martedì scorso sul sito della fiera di Basilea.

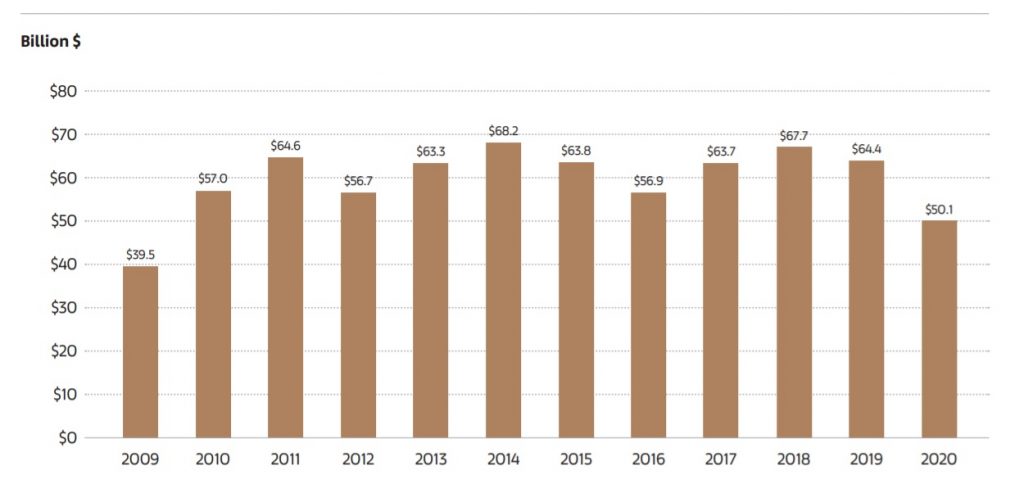

Nel 2020, le vendite globali di arte e antiquariato nel mondo si sono fermate ad un totale di 50.1 miliardi di dollari, segnando un crollo del -22% rispetto al 2019 e del -27% sul 2018. Di fatto il peggior risultato dal 2009.

Una debacle annunciata e che, da un certo punto di vista, poteva anche essere peggiore se il mercato, come abbiamo visto anche parlando della piazza italiana, non avesse dimostrato una buona capacità di reazione, specialmente per quanto riguarda le aste.

L’inevitabile calo nei fatturati, infatti, è stato in parte bilanciato da una rapida “conversione” al digitale, con le vendite online di arte e antiquariato che lo scorso anno sono volate a 12.4 miliardi di dollari, un record, arrivando a rappresentare il 25% del valore dell’intero mercato.

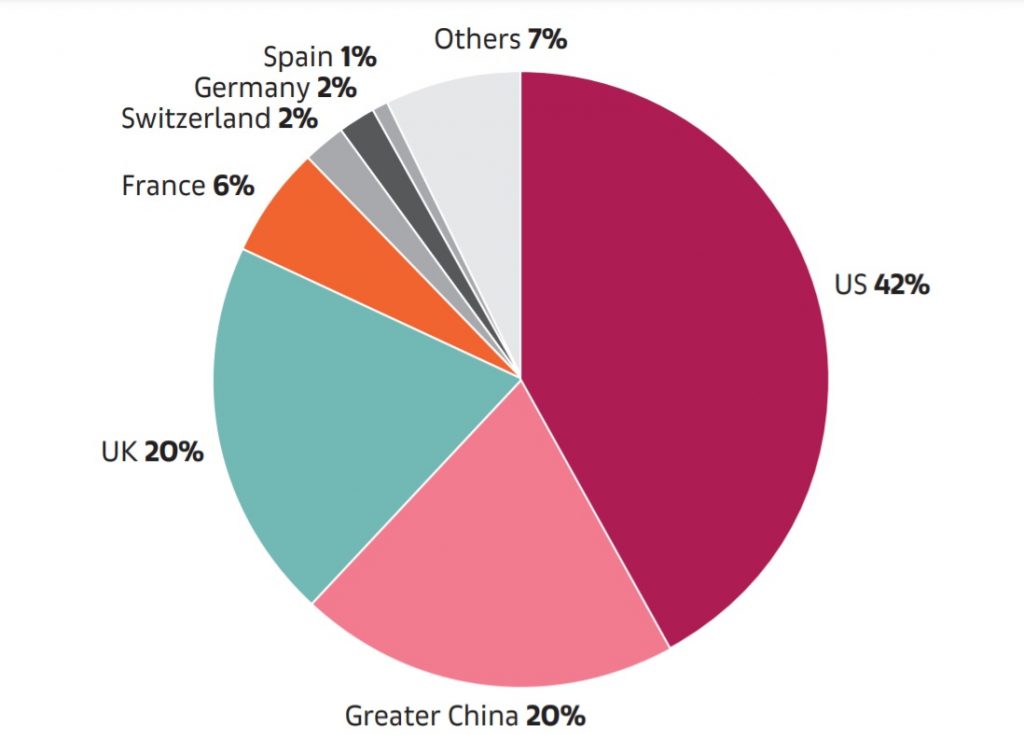

Trattandosi degli effetti di una pandemia che ha colpito, seppur in maniera diversa, tutto il mondo, la geografia del mercato è rimasta sostanzialmente inalterata. E sebbene tutte e tre le principali piazze dell’arte – Stati Uniti, Regno Unito e Cina – abbiano registrato un forte calo delle vendite, queste continuano a rappresentare la quasi totalità del mercato, con un valore complessivo che si attesta all’82% del totale.

Nonostante un crollo del -24% gli Stati Uniti mantengono così la leadership con una quota del 42% (21.3 mld $), mentre Cina e Regno Unito – calate rispettivamente del -12% e del -22% – si spartiscono il secondo gradino del podio con il 20% (10.0 mld $ ciascuno). Percentuale che per quanto riguarda il Regno Unito rimane stabile rispetto al 2019, mentre la Cina guadagna un punto percentuale. Al terzo posto la Francia (6%) seguita da Svizzera e Germania (2%) e Spagna (1%).

L’anno nero delle gallerie

Decisamente negativo il bilancio delle gallerie che hanno fatto registrare complessivamente un calo medio dei fatturati del -20%, attestandosi sui 29.3 mld $, dopo un 2019 che aveva segnato una crescita del +2%.

Ovviamente, quanto accaduto durante il 2020 ha pesato notevolmente sugli obiettivi annuali del comparto e le priorità 2020 sono diventate: mantenere i clienti esistenti, sviluppare le vendite online e ridurre i costi. Proprio quest’ultima voce, peraltro, ha permesso ad alcuni galleristi addirittura di aumentare la propria redditività (28%), mentre per un’altra ampia fetta (18%) ha fatto sì che rimanesse inalterata rispetto al 2019.

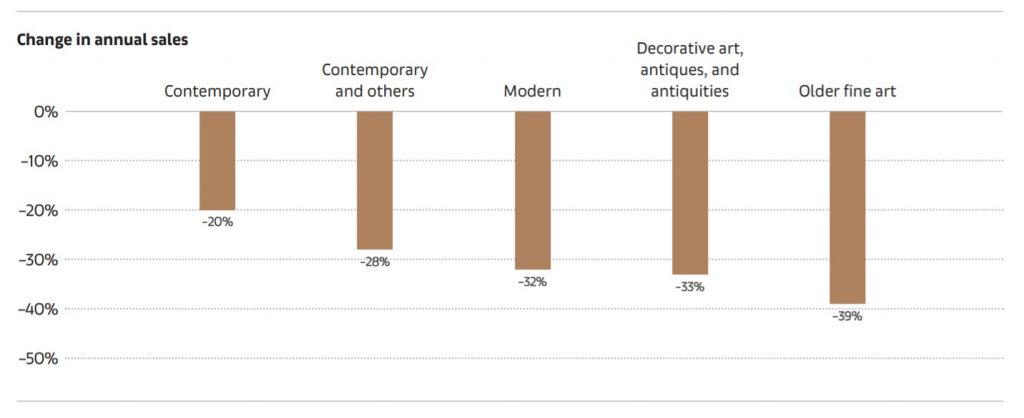

A soffrire di più sono state le gallerie che operano nelle fasce alte del mercato (da 5 mln $ di fatturato in su), dove la contrazione nelle vendite ha superato il -30%. Si è fermata al -23%, invece, nella fascia mediana del mercato. A livello di segmenti, invece, quello relativo all’arte contemporanea ha resistito meglio (-20%) rispetto agli altri che hanno fatto regitrare crolli attorno al 30% e oltre. Con le gallerie d’arte moderna che hanno segnato un calo del -32%.

Positive le prospettive per l’anno in corso, con il 58% dei galleristi intervistati che si attende un incremento degli affari, mentre un altro 27% prevede più cautamente un periodo di stagnazione. Il restante 15%, invece, vede un futuro decisamente più a tinte fosche, attendendosi un ulteriore calo.

A fare da sfondo a queste previsioni, un settore che ha visto ridursi pesantemente il numero medio dei clienti, passati dai 64 per galleria del 2019 ai 55 del 2020. Oltre ad una pesante riduzione del personale addetto.

Le private sale sostengono il settore delle aste

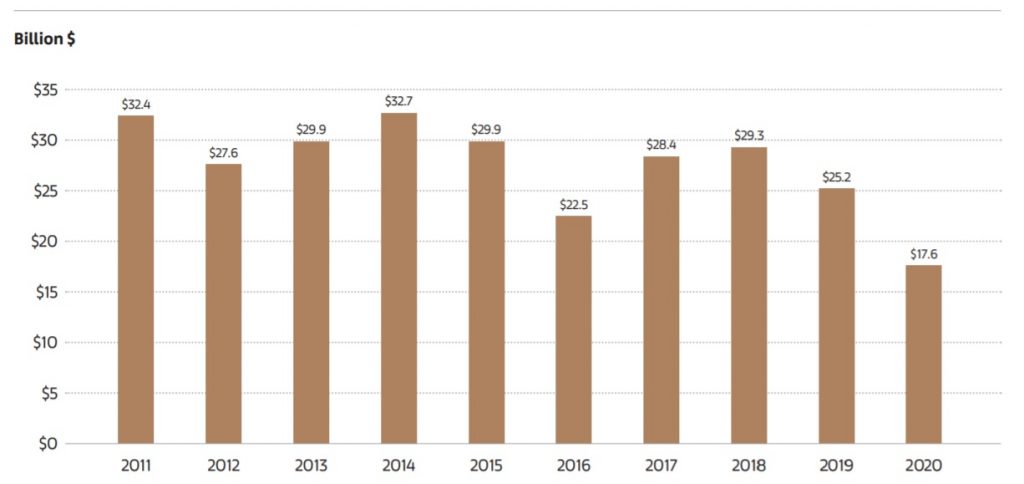

Apparentemente più marcata la contrazione delle aste di arte e antiquariato. Qui il fatturato globale si è attestato, infatti, sui 17.6 mld $ (escluse le private sales), con un crollo del -30% rispetto al 2019.

Un calo ampiamente bilanciato, però, dalle vendite private che nel 2020 si stima abbiano raggiunto di 3.2 miliardi di dollari con un incremento del +36% rispetto al 2019. Complessivamente (aste pubbliche + private sales) il settore avrebbe, dunque, totalizzato circa 20.8 mld $ con calo, rispetto al 2019, del -9.2%.

A guidare il comparto delle aste, il segmento Post War and Contemporary (55%) che sommato all’arte moderna arriva a contare per oltre l’81% del valore di mercato. Questo a fronte di un calo nei fatturati che è stato del -23% per entrambi i settori. Il crollo più marcato, però, è stato registrato nel segmento Impressionist and Post-Impressionist: -50%.

Dal punto di vista geografico, guida la classifica la Cina con il 36% delle quote di mercato, seguita da: Stati Uniti (29%), Regno Unito (16%), Francia (7%), Germania e Svizzera (3%) e Austria (1%).

Il grande silenzio delle fiere

Delle 365 fiere d’arte previste per il 2020 solo un 37% si è svolto normalmente, mentre per il 2% di esse ha optato per un evento ibrido o alternativo. Per il 61%, invece, l’unica soluzione è stata la cancellazione dell’edizione 2020.

Tra le soluzioni preferite come alternative all’evento in presenza: le Online Viewing Room (OVR) o l’edizione digitale (62%). Soluzioni che certamente hanno sostenuto i brand fieristici, un po’ meno i fatturati delle gallerie. Tanto che lo scorso anno le vendite totale delle gallerie attraverso il canale fieristico hanno rappresentato appena il 13% contro il 45% del 2019.

Una percentuale minima, a cui va però aggiunto un ulteriore 9% realizzato tramite OVR. Protagonisti di queste transizioni: i collezionisti più ricchi (HNW) che hanno acquistato o direttamente in fiera (41%) o tramite le Online Viewing Room (45%).

Molti di loro, peraltro, sarebbero stati già ben disposti a partecipare ad una fiera nei primi mesi di quest’anno (48%). Percentuale che sale al 68% su base annuale e all’80% in riferimento al quarto trimestre del 2021. Dati che fanno ben sperare in una rapida ripresa del mercato dell’arte.

{kind=link}